不可能,你这是亏钱抵税,挣钱不交税。IRS 不会有这个漏洞QQ12358 写了: 2024年 9月 25日 15:39 问个技术性问题:假如2025年以后又可以deduct Roth IRA loss, 如果截至某个时间点Roth IRA 亏损严重,比如2030年的Roth IRA亏损严重,比如说以前总共投入的几万都亏废了,是不是可以选择关闭账户,来一次清算抵税,抵税完再重新开Roth IRA 账户?

就是说,能不能根据账户表现,选择不停关账户(如果有机会deduct loss),再重新开账户(反正以后新的roth IRA 赚了也不需要交税)?

把税后的钱放在IRA帐号里,感觉是陷阱

版主: 牛河梁

#22 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

#23 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

你不能简单回答不可能,具体不可以的条规在哪里。我就不清楚,所以才问这个假设性问题。除非有条款说,重新开的roth IRA以后有盈利的话,要把之前deducted loss 重新还给IRS。

- 亏钱抵税:允许抵税,逻辑就是像brokerage account 那样,税后的钱亏了就抵税,也只有2% AGI部分抵税。这一点是不合逻辑,但之前确实可以抵税,这个是事实,算loophole吧。

- 挣钱不交税: 这就是Roth IRA 最主要的一个属性,毕竟每年限额几千的contribution 而已。IRA的目的是鼓励存款养老,给点自己国民福利而已。

感觉就是故意开的loophole。就好比backdoor roth conversion, 一方面说收入高的人不能make roth IRA contribution;另一方面又允许backdoor roth conversion, 等于把roth IRA contribution 收入限制的条款直接否定了。就是这么自我矛盾的存在,都合规。只要合规就可以,管它合不合逻辑。

上次由 QQ12358 在 2024年 9月 25日 17:04 修改。

#25 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

这个还真不一样,和$3000的抵税是两码事。biggestballs 写了: 2024年 9月 24日 18:57 跟是否是Roth里面的钱无关,任何类型的账户亏损都可以抵$3000 ordinary income tax,只要这部分钱已经是交过税的

我也是第一次听说roth IRA可以抵税,搜了一下,2018年之前确时可以,2018-2025不可以,以后不知道可不可以。

下班后重新看了下2017的税表。https://www.irs.gov/pub/irs-prior/f1040sa--2017.pdf

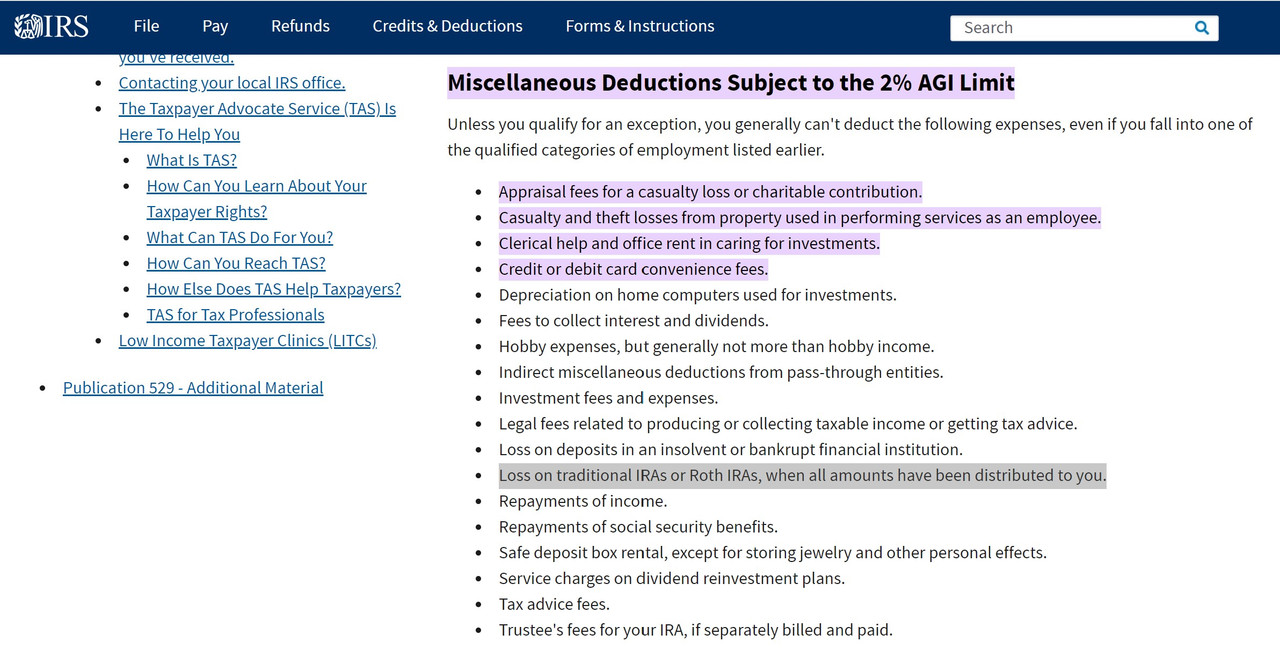

Roth IRA 的亏损应该填在schedule A line 23, 只有2% AGI (line 26)以上的部分可以抵税,如果是Itemized Deductions. 反正IRA loss deduction 以前计算时应该和 2% AGI 有关联,而2% AGI 这信息就是 schedule A line 26 那里。

https://www.investopedia.com/articles/r ... 012505.asp

Brokerage account 的亏盈填在schedule D, 完全两码事。

+2.00 积分 [版主 牛河梁 发放的奖励]

x1

#26 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

谢谢回复。QQ12358 写了: 2024年 9月 25日 17:34 这个还真不一样,和$3000的抵税是两码事。

我也是第一次听说roth IRA可以抵税,搜了一下,2018年之前确时可以,2018-2025不可以,以后不知道可不可以。

下班后重新看了下2017的税表。https://www.irs.gov/pub/irs-prior/f1040sa--2017.pdf

Roth IRA 的亏损应该填在schedule A line 23, 只有2% AGI (line 26)以上的部分可以抵税,如果是Itemized Deductions. 反正IRA loss deduction 以前计算时应该和 2% AGI 有关联,而2% AGI 这信息就是 schedule A line 26 那里。

https://www.investopedia.com/articles/r ... 012505.asp

Brokerage account 的亏盈填在schedule D, 完全两码事。

请问一下IRA的foreign tax 可以抵税吗? 我问fidelity, fidelity说可以。 但是我的CPA说不行。 有人知道吗?税法真是复杂,感觉多交了很多税, 自己完全不知道。

#27 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

昏死,我又不是CPA, 也不是相关专业毕业,怎么可能知道 foreign tax,和我自己一点不相关的东西。 我只是自己报税,尝试了解熟悉和自己相关的东西,或者以后自己有可能用到的东西。我没有CPA那种很全面的税务知识。joyjoy 写了: 2024年 9月 25日 20:54 谢谢回复。

请问一下IRA的foreign tax 可以抵税吗? 我问fidelity, fidelity说可以。 但是我的CPA说不行。 有人知道吗?税法真是复杂,感觉多交了很多税, 自己完全不知道。

Fidelity 真的和你说可以?感觉说这话的fidelity 员工对自己工作不够专业,我如果是fidelity 员工,你如果问我,我就坦诚告诉你,你应该咨询tax professional。作为朋友,如果我知道,我会告诉你。如果作为fidelity 员工,遇到fidelity 顾客问我这问题,我即使知道也会告诉顾客去咨询专业人士。fidelity 只是 broker 而已,没看到网站有提供 tax advice 服务。

关于foreign tax, 现在是互联网信息时代,你可以Do Your Own Research (DYOR)。或者另外发帖问,看看有没其他网友知道。

#28 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

谢谢回复。我和fidelity 问了两次,两个人都说可以, 其中一个还和他们自己的Tax expert 做了咨询。 但是我的CPA说不行。 觉得真是奇怪。QQ12358 写了: 2024年 9月 25日 21:04 昏死,我又不是CPA, 也不是相关专业毕业,怎么可能知道 foreign tax,和我自己一点不相关的东西。 我只是自己报税,尝试了解熟悉和自己相关的东西,或者以后自己有可能用到的东西。我没有CPA那种很全面的税务知识。

Fidelity 真的和你说可以?感觉说这话的fidelity 员工对自己工作不够专业,我如果是fidelity 员工,你如果问我,我就坦诚告诉你,你应该咨询tax professional。作为朋友,如果我知道,我会告诉你。如果作为fidelity 员工,遇到fidelity 顾客问我这问题,我即使知道也会告诉顾客去咨询专业人士。fidelity 只是 broker 而已,没看到网站有提供 tax advice 服务。

关于foreign tax, 现在是互联网信息时代,你可以Do Your Own Research (DYOR)。或者另外发帖问,看看有没其他网友知道。

-

yangfh2004

- 正式写手

- 帖子互动: 48

- 帖子: 148

- 注册时间: 2023年 11月 27日 15:53

#31 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

小心fidelity,虽然不错。不要鸡蛋放在一个篮子里。joyjoy 写了: 2024年 9月 25日 21:24 谢谢回复。我和fidelity 问了两次,两个人都说可以, 其中一个还和他们自己的Tax expert 做了咨询。 但是我的CPA说不行。 觉得真是奇怪。

我唯一被锁过账号N天的,就是fidelity。原因是无厘头的security reason。啥back office很烂,不解决问题。google 搜了网上很多这种fidelity锁账号很多天的例子。

-

biggestballs(--> mediumballs)

- 著名点评

- 帖子互动: 435

- 帖子: 3971

- 注册时间: 2024年 2月 5日 19:42

-

yangfh2004

- 正式写手

- 帖子互动: 48

- 帖子: 148

- 注册时间: 2023年 11月 27日 15:53

-

biggestballs(--> mediumballs)

- 著名点评

- 帖子互动: 435

- 帖子: 3971

- 注册时间: 2024年 2月 5日 19:42

#34 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

自己买自家公司期权是非法的,你在corporate吗,别人犯法的事,不管有没有被抓,不值得拿来宣扬,这是在误导大众,且不说期权害死人

上次由 biggestballs 在 2024年 9月 29日 14:42 修改。

Devil doesn't need an advocate

-

yangfh2004

- 正式写手

- 帖子互动: 48

- 帖子: 148

- 注册时间: 2023年 11月 27日 15:53

#35 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

抱歉我中文没说清楚,我想说的是warrant,权证,不小心说成期权了。而且 非上市公司和上市公司两码事儿好吗?biggestballs 写了: 2024年 9月 28日 13:44 自己买自家公司期权是非法的,你在corporation吗,别人犯法的事,不管有没有被抓,不值得拿来宣扬,这是在误导大众,且不说期权害死人

我说的买不是去stock market trade,而是不拿现金收入,拿warrant,放在roth ira里,等到startup 上市了,可以翻几百倍。。。

paypal founder的roth ira里有5b,完全tax free。。。

-

biggestballs(--> mediumballs)

- 著名点评

- 帖子互动: 435

- 帖子: 3971

- 注册时间: 2024年 2月 5日 19:42

#36 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

完全两回事,而且大部分startup员工都没法通过股权财富自由,因为95%的startup都上不了市,更何况twitter这样万中无一的例子yangfh2004 写了: 2024年 9月 28日 13:56 抱歉我中文没说清楚,我想说的是warrant,权证,不小心说成期权了。而且 非上市公司和上市公司两码事儿好吗?

我说的买不是去stock market trade,而是不拿现金收入,拿warrant,放在roth ira里,等到startup 上市了,可以翻几百倍。。。

简单来讲你得满足几个条件:

1. 加入那5%能上市的startup

2. 保证上市后公司股价能暴涨,因为不是一上市你就能马上cash out你的option的

3. 保证是IPO早期的员工,那时估值低,你手上的option值钱,快IPO的时候加入已经没多少油水了

上次由 biggestballs 在 2024年 9月 28日 14:02 修改。

Devil doesn't need an advocate

-

yangfh2004

- 正式写手

- 帖子互动: 48

- 帖子: 148

- 注册时间: 2023年 11月 27日 15:53

#37 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

说的是有没有,高回报当然高风险。懒得和你较真了,你搞什么投资不会亏呢?你自己可以做self direct ira,然后投资一些风险资产,比如startup warrant,相当于加了杠杆,当然有可能亏掉,也有可能大赚一笔,而且这个大赚是tax free,讲的是这个道理,这个是完全可行的,你一定说这个违法,然后又说做不了。怎么做不了呢?投资赚钱无非是概率问题。biggestballs 写了: 2024年 9月 28日 13:58 完全两回事,而且大部分startup员工都没法通过股权财富自由,因为95%的startup都上不了市,更何况twitter这样万中无一的例子

-

biggestballs(--> mediumballs)

- 著名点评

- 帖子互动: 435

- 帖子: 3971

- 注册时间: 2024年 2月 5日 19:42

#38 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

我没说Roth里面赚不了钱,我只是说你说那种公司IPO前给你option放在Roth里面然后让你财富自由,这是小概率事件,比你自己开一个Roth account自己在里面做option成功率还低yangfh2004 写了: 2024年 9月 28日 14:01 说的是有没有,高回报当然高风险。懒得和你较真了,你搞什么投资不会亏呢?你自己可以做self direct ira,然后投资一些风险资产,比如startup warrant,相当于加了杠杆,当然有可能亏掉,也有可能大赚一笔,而且这个大赚是tax free,讲的是这个道理,这个是完全可行的,你一定说这个违法,然后又说做不了。怎么做不了呢?投资赚钱无非是概率问题。

Devil doesn't need an advocate

-

yangfh2004

- 正式写手

- 帖子互动: 48

- 帖子: 148

- 注册时间: 2023年 11月 27日 15:53

#39 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

这个楼讲什么呢?楼主讲的是roth ira账号是陷阱,我想告诉他不是,roth ira玩法很多,有钱人,比如paypal founder,可以玩出一个5b的roth ira账户,完全tax free。所以不是陷阱,是一个很有用的工具。就这么简单。biggestballs 写了: 2024年 9月 28日 14:05 我没说Roth里面赚不了钱,我只是说你说那种公司IPO前给你option放在Roth里面然后让你财富自由,这是小概率事件,比你自己开一个Roth account自己在里面做option成功率还低

#40 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

我觉得Roth 适合高分红的比如$JEPI

There are two ways to conquer and enslave a country. One is by the sword. The other is by debt. - John Adams

-

biggestballs(--> mediumballs)

- 著名点评

- 帖子互动: 435

- 帖子: 3971

- 注册时间: 2024年 2月 5日 19:42

#41 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

这楼讲的是适合普通人做的Roth投资,你扯paypal founder这种人中龙凤干嘛,普通人能做的不就是加入一个startup吗,而且我还没听说哪个startup给你的option是放在Roth里面让你免税的,我不确定这样做对公司来说是否违法,但国税局肯定是不高兴的yangfh2004 写了: 2024年 9月 28日 14:09 这个楼讲什么呢?楼主讲的是roth ira账号是陷阱,我想告诉他不是,roth ira玩法很多,有钱人,比如paypal founder,可以玩出一个5b的roth ira账户,完全tax free。所以不是陷阱,是一个很有用的工具。就这么简单。

Devil doesn't need an advocate

#42 Re: 把税后的钱放在IRA帐号里,感觉是陷阱

Roth vs. 普通brokerage account : 投资都是税后的钱,Roth 赚了不交税亏了不能抵税(至少2018后不能抵税了);brokerage 赚了交税亏了每年抵税$3000。

Traditional IRA : 税前的钱,contribution 可以抵税,赚了以后取出来要交税。

每个账号都有自己利的一面,也有自己弊的一面,fair enough.

Roth 略胜一筹,大多人看上赚钱不交税。

我个人觉得想做风险高的可以选择Roth, 要是赚了以后不交税。普通稳妥的投资,如果预计自己退休后收入不高的,traditional IRA 也挺好,现在contribution 可以抵税,退休以后慢慢取出来也没交几个税。

不管Roth 还是traditional IRA, 到取出来的时候都快60岁了, 人生最好的时光差不多过去了。还是brokerage account 可以覆盖人生的每个时间段,还是要照顾好这个账户,赚钱了才能即时提升生活品质。IRA 赚的钱只是延迟的幸福感,对多数人来说contribution 有限,起始资金有限,很难折腾到大丰收,除非什么时候失业期间来个rollover IRA, 把IRA 账号搞大一点,单位paycheck 的Roth contribution limit 是IRA 的几倍吧?可惜我单位的退休金账号只能买fund. 我这辈子估计都没机会Rollover, 估计现在工作一口气干到退休再Rollover 。

Traditional IRA : 税前的钱,contribution 可以抵税,赚了以后取出来要交税。

每个账号都有自己利的一面,也有自己弊的一面,fair enough.

Roth 略胜一筹,大多人看上赚钱不交税。

我个人觉得想做风险高的可以选择Roth, 要是赚了以后不交税。普通稳妥的投资,如果预计自己退休后收入不高的,traditional IRA 也挺好,现在contribution 可以抵税,退休以后慢慢取出来也没交几个税。

不管Roth 还是traditional IRA, 到取出来的时候都快60岁了, 人生最好的时光差不多过去了。还是brokerage account 可以覆盖人生的每个时间段,还是要照顾好这个账户,赚钱了才能即时提升生活品质。IRA 赚的钱只是延迟的幸福感,对多数人来说contribution 有限,起始资金有限,很难折腾到大丰收,除非什么时候失业期间来个rollover IRA, 把IRA 账号搞大一点,单位paycheck 的Roth contribution limit 是IRA 的几倍吧?可惜我单位的退休金账号只能买fund. 我这辈子估计都没机会Rollover, 估计现在工作一口气干到退休再Rollover 。

上次由 QQ12358 在 2024年 9月 28日 17:19 修改。