非常感谢评论。

这个事情确实有这样的风险。

所以, 我讲VG只是未来可能会涨3-5倍, 而不是一定涨3-5倍。

VG还是有风险的

同样是LNG行业, LNG (chenier energy)就稳健不少, LNG的股票实际已经涨了好多好多倍了。

VG 上市时定价有些偏高,过于狠了,50刀每股。

现在就是被砸得太狠了。

***************************************************************************

LNG的长期的价格话的确存在变数,

目前的日本的到岸LNG现货价格在12 /mmbtu

在中国, 就算目前原油价格在60多刀一桶,算是很便宜了。

中国烧LNG的卡车,要比烧柴油的卡车节省30-50%的燃料费用,卷得烧柴油的重卡没法活。

烧LNG的卡车,有一些额外的缺点,比如更贵, 运行中,如果放置不开,LNG蒸发需要放气等等。

但是,价差太多, 总体还是省钱,利润更多。

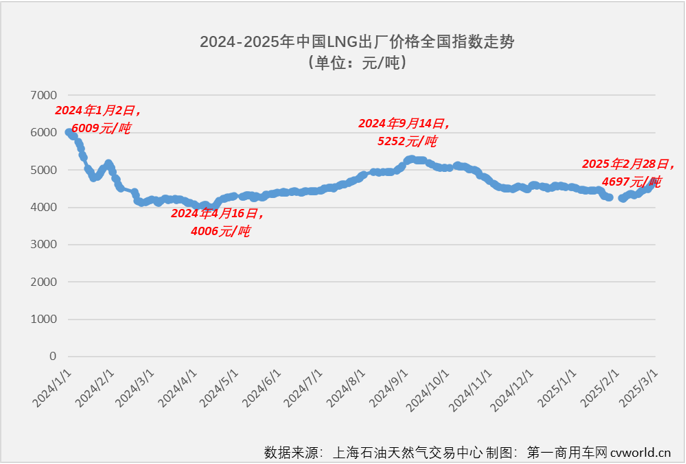

中国LNG出厂价,还不是市场销售价, 大概5000块人民币一吨, 汇率7.2

折算完之后, LNG价格大概14.2 $/ mmbtu.

销售的时候还要加各种运输分装,管理费用,就是这样, 烧LNG的重卡比烧柴油节省30%-50%以上的燃料费。

LNG的卡车有一定的安全隐患, 不开时,有维持费用。

目前限制LNG卡车普及的问题是, LNG供应和加气站的问题。

很多地区没有供应,新疆和西北比较多。

**************************************************************************************************************************************

再讲一下lng和天然气的价差的问题, 因为VG主要就是赚这个价差的。

天然气是面粉, LNG是面包, VG就是那个做面包的店, 还有别的做面包的店 ( 还有很多)。

面包卖得多了,面粉跟不上会涨价,那面包会不会涨价?

所以, 天然气涨价, LNG大概率也跟着涨价。

如果不跟着涨, 价差变小, 那就是面包店实在是太多了,而且不好停。

以我个人的判断来看,

这个面包店不好新开,动辄投资2-300亿美元, 周期10年以上(从开始有想法),3-5年内不太会出现LNG供大于求的

情况。长期的话,如果玩家越来越多, 大家竞争的结果就是价差大概率会缩小,最后到一个合理的位置。而VG家的运营

和建设成本(把时间也算进去)相对还是非常有竞争力的。

VG大概率会可以继续赚钱,有可能会赚的少, 不太可能会亏钱。

再次, LNG行业的过量供给,会不会导致面包比面粉便宜?

这个不可能的, LNG厂有很多生产线, 关停并不是很费事, 一旦供过于求,亏钱,企业就会停产,减少供给。

这样, LNG价格低, gas价格也会低, 还是会有价差。 几乎不可能出现, lng价格低, gas价格还能猛涨的情况,

lng厂就是大买家,他都不买的话,面粉怎么涨价啊?

*********************************************************************************************************************************************

在后面的3-5年内, 会有一批LNG厂投产, 不过也是逐个投产, VG的赚的价差可能会减少,但是,大概率,他还会赚到

大量的钱。

因为VG的 三个前期项目:

CP 满产

plaquemines phase 1 满产

plaquemines phase 2 正在投产, 大概6月份满产

*************************************************************************

这三个项目一直满产,

到2027年,又有新项目CP2投产(一切正常的话)

这两年就能赚很多钱了, 超过10个billion

他的市值才20个billion。

***************************************************************************

后面的走势, 只能边走边看了。

Trump没搞关税战, VG不会跌到这么低的。

Trump如果继续猛搞,美国经济彻底崩盘, VG也危险。

如果事情逐渐缓和下来,经济稳住,大盘停止动荡, VG三个项目满产, 咔咔赚上两年钱,

我觉得VG是有可能在未来几年涨3-5倍的。

涨3倍也就是回到,他IPO的25刀而已。

************************************************************************************************

里面可能有不少wishful thinking的东西, 因为我自己就有一些VG的股票。

欢迎大家从各个角度提出不同的观点。

真理越辩越明, 我们也可以对VG有更好的认识, 必要时, 大家可以做出合理的操作,

该卖了锁定利润就卖, 该长期持有就持有。

**************************************************************************************************

我这个点提出VG主要有两个:

1. VG的phase 2 投产大大提前于市场以前的报道, 一般默认至少在09/2025 才有可能投产, 默认还有

拖延, 不太会提前。

2. VG的 phase 2, 9个 block单个 block投产的速度也是极其快, 比phase 1 快很多。 以前需要1-3个月

完成的步骤, 现在7-10天就完成了, 我都惊呆了。 Trump的效率部卡官老爷的脖子, 审批慢了, 被人

complain了, 官老爷就有下岗的危险。 这个利好,直接在Vg这边兑现了,当然也在其他的LNG项目兑现,

别的LNG项目也可能会加快进度。

3. 05/13/2025就要季报了

这些东西,还有别的我计算过的收入和利润的利好,到时候就要被广而告知了。

想上的话,最好在利好兑现前进入, 而不是等着兑现完了去接盘。

当然,这也是有风险的, 如果我计算错了,判断错了, 那就可能有问题。

但是,我觉得问题不大, 因为VG被打压太狠。

中长期,这个股价极大概率会被扳回来。

这就是信念的范畴了, 愿意信就信, 不信就算了。

*************************************************************************************************************************************************

ktar 写了: 2025年 4月 25日 18:01

过去十几年美国的页岩气产能爆炸式增长,几乎全部被憋在国内,同时期国际上NG的价格显著高于美国国内,这就会导致与LNG液化的需求远高于产能。LNG设施等于是躺着挣钱:一面是国内白菜价的天然气,另一面是国际上“正常”价格的天然气。

国内和国际的市场通过LNG设施连通,这个通道的带宽大小决定着国内的天然气能不能跟国际接轨。

近几年美国LNG液化设施的增长有点快,未来如果出现LNG产能大于需求的情况,恐怕LNG设施就没法躺挣。

出现这种情况的条件是,国内需求(包括墨西哥以及加拿大的管道)+ LNG液化能力 > 国内产能。 到时候LNG液化设施

个人拙见。

举个例子,2022年Freeport爆炸,大约2 bcf/d,也就是15MTPA的量不能出口了。结果就是马上国内NG的价格暴跌,然后痿了将近两年(当然也有别的因素在里面)

同样,等到这些大大小小的LNG设施都投产了以后,再有2 bcf/d的产能受到影响,恐怕连个水花都溅不出来。

LNG躺挣的日子,快要结束了。 个人愚见。