英特尔财报利好激股价大涨,复兴之路现曙光

北京时间10月24日凌晨消息,美国芯片巨头英特尔公司(Intel Corp.)周四发布了强于预期的第三季度财报,并给出了乐观的第四季度营收指引,暗示这家芯片制造商在经历漫长且充满挑战的复兴之路后,正取得实质性进展。消息刺激英特尔股价盘后大涨约8%。

关键数据亮点:

- 第四季度营收指引: 英特尔预计四季度销售额约为133亿美元,虽然略低于华尔街平均预期的135亿美元,但部分分析师此前预测值中包含了已被分拆的可编程芯片部门(Altera)的收入,而该业务已在9月独立运营,不再计入英特尔营收。

- 重返盈利: 第三季度(截至9月27日)英特尔实现季度净盈利,这是自2023年底以来首次转亏为盈。

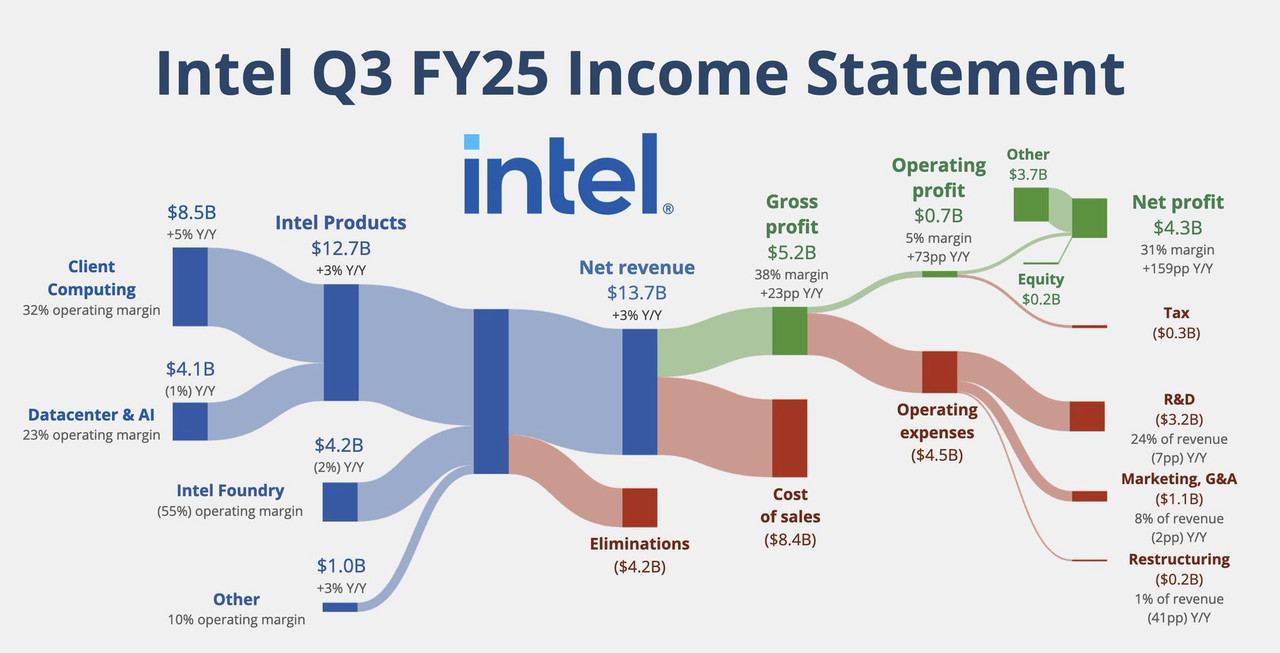

营收137亿美元,同比增长3%,超过公司自身预期(分析师平均预期133亿美元)。

非通用会计准则(Non-GAAP)每股收益0.23美元,远超市场预期的0.01美元。 - 现金状况改善:

Q3偿还了43亿美元债务,截至季末持有现金及短期投资309亿美元。

上月宣布的英伟达(Nvidia)50亿美元投资预计本季度完成交割,连同美国政府补贴、软银(SoftBank)注资等,总计约150亿美元新资金将有力支撑资产负债表。 - 分部表现:

客户端计算部门(PC芯片):85亿美元收入,超预期(预测值82亿美元)。因PC市场回暖,供不应求(CFO称“需求超过供应,预计2026年仍持续”)。

数据中心业务:41亿美元,略好于预期的39.7亿美元,但AI芯片市场仍被英伟达主导,英特尔份额有限。

英特尔代工部门(Intel Foundry,晶圆厂业务):收入42亿美元,但仍亏损23亿美元(同比收窄,去年同期亏损58亿美元)。CEO谭立斌(Lip-Bu Tan)称对外部客户拓展充满信心,但短期内主要仍靠自家订单支撑。

复兴路上的关键挑战与策略调整:

新CEO谭立斌上任半年(3月接棒Pat Gelsinger),市场期待他明确复兴路线。目前表态:

紧缩财务纪律:不再盲目扩张厂房,优先考虑投资回报率(ROI)。

裁员、延缓部分资本开支:今年资本支出约180亿美元(新厂房与设备),明年将减少(台积电约花250-300亿美元)。

但这引发争议:放缓先进制程与建厂速度,恐让英特尔不再是技术最前沿(美国政界担心失去本土高端制造优势)。俄亥俄州超级晶圆厂计划延至2030年代,虽仍宣称“坚定执行”,但市场担心落后于台积电(TSMC)。

积极信号: 财务长Zinsner透露,公司可能面临“高档烦恼”(high-class problem)——需求太旺盛,反而要加码投资以免产能不足,暗示业务拐点真的到来。

投资者反应:

今年迄今,英特尔股价已大涨90%,从费城半导体指数(SOX)成分股中的“垫底股”一跃成为“领跑者”。但分析师仍提醒:数据中心与AI芯片市场份额恢复、代工业务(Foundry)拓展外部客户,是未来12-18个月决定胜负的关键。

简而言之:英特尔的PC业务回暖、成本控制见效、美国政府+英伟达加持150亿美元资金,让市场重燃对这家硅谷传奇企业的信心。但能否重夺芯片龙头宝座,仍需观察:

- 代工(Foundry)业务能否盈利;

- 先进制程(3nm、2nm)能否赶上台积电、三星;

- 在AI时代,数据中心芯片有无实质性突破。

目前股价(收盘38.16美元,盘后涨至约41美元),已反映部分乐观预期。投资者期待谭立斌团队在后续财报会议中,端出更具体的市场份额恢复计划。复兴之路仍在爬坡,但至少,英特尔的黎明似乎不再遥远。