假设货币速度V不变,提高货币总量M,那么Nominal GDP=PQ就会上升。如果经济已经实现全就业(full employment),那么就会只有通胀P,而没有经济增长Q。可如果失业率极高,那么Q就会增加,所以导致经济增长。这个理论原来叫The quantity theory of money,到60-70年代,由著名经济学家Milton Friedman发扬光大改进,叫Monetarism。它的一个应用,就是对美国20-30年代大萧条做出如下解释:当时货币政策过于紧缩,所以流动性太低,大家没钱消费。所以在萧条的时刻,一定要印钞票,以导致通货膨胀,这样就能避免大萧条。2009年以来,联储的基本政策就是这么干,印钞票。联储主席伯南克也以研究大萧条出名。他的一句名言就是: I would like to say to Milton....: You are right.

可伯南克和Monetarism的模型,却不能灵验,通胀一直没有按照这位“大萧条专家“设定的路径发生。当然他们是不会认错的,答案只有一个:钞票印得还不够!看看下面一篇2019年底华尔街日报的题目:Economists Got the Decade All Wrong. They're Trying to Figure Out Why.

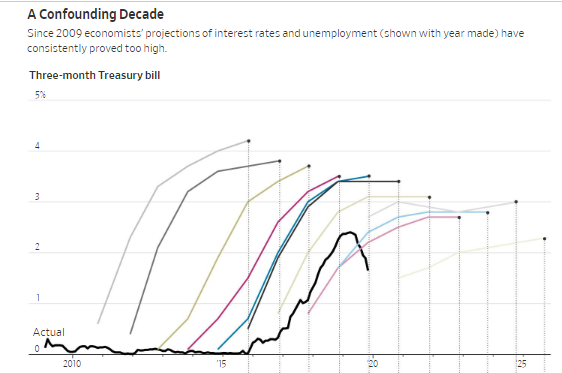

用专业的话概括:这个理论即创造就业不力,也没有形成通胀,看下图:

用通俗的话概括:联储主席都是不知所云。

CON-FED-RACY of the DUNCES

没用通胀、没有增长,自然是因为没有需求,印钞票没有印出需求来,联储和“主流经济学家”的动态随机通用平衡模型(Dynamic Stochastic General Equilibrium Model)里面算不出普通人都应该有的常识。以下联储自己的图标就可以一目了然:货币越来越多,可货币的速度V越来越慢。这表示:印出来的钞票,没有被消费掉,没有对商品服务的实体经济产生作用,而是屯留在银行里,间接搞金融投资了。

我再讲一个案例,也是一个几乎被所有报道误解的公司,叫安然。原来是一个天然气公司,被誉为最聪明的能源企业。它的垮台,也直接导致了安德逊审计所的倒闭。所以一般都把这个失败归结于财务造假。其实,如果你仔细研究这个公司,财务造假只是一根导火线和定罪的法律条款。真正让安然完蛋的经济原因,是它采用了Mark to Market Accounting这个财务报表原则。也就是说,安然从每年报告一个项目有多少收入的传统企业,变成了一个开发项目,然后把项目所有未来收益折算成市场估值的金融企业。因为它可以把每年10块钱的收益Y,变成200块钱的市值V,所以它一度是市场的明星。但这种快钱也导致它不断增加杠杆,实际上报了虚高的收益,而到2000-2001年资产价格跌落的时候,破产已经是必然的,财务丑闻只不过加快破产的过程。

印钱经济学成为主流也是70年代的事情。起因是凯恩斯经济学造成了70年代的滞涨,高通胀伴随着经济停滞。但让这些Monetarism经济学家成名作品却是对大萧条的研究。门派的创始人弗里德曼最出名的作品是: A Monetary History of the United States, 1867–1960。门派里掌握联储的伯南克,也以研究大萧条著称,作品有:Essays on the Great Depression。共同的结论,就是货币供给过于紧张,导致了需求不足,和长期严重萧条。特别是当时的金本位货币政策,被列为罪魁祸首。作为现象论,这种研究应该说有一定价值。在经济危机发生以后,紧缩的货币政策显然是不对的,适当货币宽松是有必要的。金本位政策造成通缩,对危机火上浇油。2008年金融危机以后,伯南克的名言就是:你不让我印钞票,就是大萧条。结果大萧条没有再次发生,所以虽然2008-2016年经济差得很,但大家还是不敢下定论,他这个联储主席当得其实很差劲。

而为联储完全忽视,却已经被大量业界观察人士指出的,是联储无等差,对金融资产价格毫不犹豫地给予托市救市,造成道德风险的长期后果。联储的行为已经完全可以期待。只要资产泡沫崩溃,它就会毫不犹疑地把它重新托起来。所以根本不用再担心和考虑基本面,买买买就行了。反正买对了,利润是你的,买错了,联储会以原价买走的,正所谓privatize the profits, socialize the losses。联储这么做,短期内你好我好大家好,长期来看,是饮鸩止渴。

这里再提一下主流经济学的第二个明显而不能原谅的错误。那就是对2008年的金融危机和接下来的大经济衰退(The Great Recession)没有预测到,无知无觉。其实要看到金融危机马上要发生并不难,The Big Short 《大空头》这本书里就专门讲了很多这些人的事迹。

主流宏观经济学这几十年来,越来越走入鸡蛋上描花、自娱自乐的荒谬地步。从Neoclassical synthesis开始,喜欢搞越来越复杂的数学模型,却离现实越走越远。所有的模型都用上了荒谬的rational expectation,可笑地假设所有人都用他们这个宏观经济模型指导行为、都知道宏观经济会怎么走,然后又假设经济总体总是处于什么一般均衡general equilibrium,忽视真实世界是一个到处都是摩擦力,永远在不断调整的过程的现实。又有什么real business cycle理论,居然说经济危机只可能从外部引入,而且不可预知。对随机过程(Stochastic Process)则是滥用。

不管是New Keynsian Economics,还是New Classical Economics,都陷入对自己理论自洽性的自恋型人格,而对于fancy mathematics则可以说是孽恋。对于上述关键性的货币和金融投机、杠杆的关系,完全忽视并没有意识到危险。Dynamic Stochastic General Equilibrium Model中,居然没有金融杠杆和资产价格,真是可笑至极。

因为经济学的模型缺乏基本的金融系统内部结构,也缺乏政府和联储行为方式作为变量,其预测能力低下,根本就是命中注定的。Monetarism是这篇的主要诟病对象。New Classical Economics对宏观经济则充满着荒谬的假设。New Keysian Economics模型用过多的变量参数去模拟世界,结果只能是什么重要什么不重要都搞不清楚。所以那句话叫什么来着?It’s better to be approximately right, than to be precisely wrong. 而笔者写完这篇,发现也早已有学界大师指出经济学的毛病了,有些批评非常接近: