既听不懂 earning call

也不去认真读 earning report

估计听不懂也看不懂

就在这里干嚎

不割你们割谁 LOL

官方链接

Financial report:

https://nvidianews.nvidia.com/news/nvid ... iscal-2026

CFO Commentary:

https://s201.q4cdn.com/141608511/files/ ... entary.pdf

版主: 牛河梁

既听不懂 earning call

也不去认真读 earning report

估计听不懂也看不懂

就在这里干嚎

不割你们割谁 LOL

官方链接

Financial report:

https://nvidianews.nvidia.com/news/nvid ... iscal-2026

CFO Commentary:

https://s201.q4cdn.com/141608511/files/ ... entary.pdf

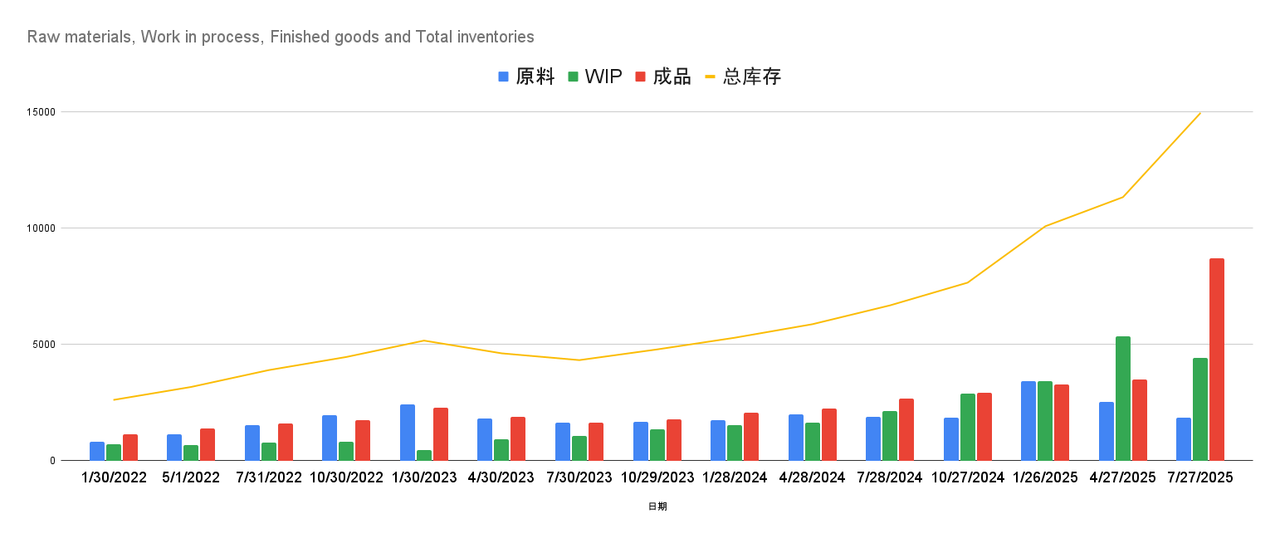

Q2 财报中 存货激增 +48%,应收账款大增 +21%,是以前未出现过的新情况。我们可以彻底拆解其逻辑和潜在影响。

定义基本元素

定义基本元素一个公司核心价值由两部分构成:

生产成本与存货

现金流转化能力

自由现金流 = 净利润 + 折旧摊销 - Δ营运资本 - 资本支出

Δ营运资本 = 存货增加 + 应收账款增加 - 应付账款增加

核心公式:

$$

\text{公司价值} \sim \sum{t=1}^{\infty} \frac{\text{自由现金流}t}{(1+r)t}

$$

原文中的意外变化

原文中的意外变化根据财报原文:

这些因素在历史上未出现过,因此属于 新出现的结构性风险。

分析逻辑

分析逻辑$$

\Delta FCF = - \Delta \text{存货} = -4,882M

$$

$$

P = \sum_{t=1}^{\infty} \frac{FCF_t}{(1+r)t}, \quad FCF_t \downarrow, \ r \uparrow \Rightarrow P \downarrow

$$

核心结论 当前财务基准

核心结论 当前财务基准根据 NVIDIA Q2 FY26 财报:

$$

PE = \frac{\text{股价}}{\text{EPS}} = \frac{180}{1.05} \approx 171

$$

当前股价是市场基于高 PE(对 AI 成长预期)定价。

滞销库存冲击 EPS假设:

$$

\text{EPS 下行} = \frac{\text{减值金额}}{\text{稀释后股数}} = \frac{11,970}{24,532} \approx 0.49

$$

也就是说,如果大比例旧货无法销售,公司每股收益可能骤降约 47%。

风险上升导致 PE 调整 理论股价公式$$

\text{理论股价} = \text{EPS} \times \text{PE}

$$

代入数值:

$$

\text{理论股价} = 0.56 \times 120 \approx 67.2 \text{ 美元/股}

$$

含义

含义bhold 写了: 2025年 8月 28日 21:38牛逼个屁 错误百出

连基本概念都不懂 LOL

不清楚它为什么要回我的帖子一个判断的基本原则

对一个你不熟悉的事情

如果有人写得又臭又长

那么他基本不懂

懂的人几句话就够了

大牛谈谈你的看法,

bhold 写了: 2025年 8月 28日 21:38牛逼个屁 错误百出

连基本概念都不懂 LOL

不清楚它为什么要回我的帖子一个判断的基本原则

对一个你不熟悉的事情

如果有人写得又臭又长

那么他基本不懂

懂的人几句话就够了

那就是个中文AI的输出。因为输入带着偏见,输出必然如此。

第一性原理视角从现金流和价值创造角度考虑,公司价值主要取决于:

自由现金流(FCF)

毛利率和利润率

赚的钱是真实利润还是被库存折扣侵蚀

资本效率

资金是否被库存、应收账款等非流动资产占用

结论:利润账面增加和未来订单排队本身,不等同于价值创造。

产品迭代节奏与订单逻辑 订单排队的误导性账面订单 ≠ 已实现现金流

高库存拖累 FCF 和利润真实度

当前高利润可能被老型号消化手段侵蚀

公司价值关键在现金流和持续利润

未来订单如果交付迟缓或需降价 → 真正价值可能远低于账面

核心结论订单排队长并不能直接证明公司价值

核心价值取决于:

库存管理与消化能力

现金流转化效率

新产品迭代节奏与毛利维持能力

NVDA 的现象(高库存 + 长期排队订单)说明:账面繁荣可能掩盖现金流压力和利润风险

三张表如何揭示周期性 利润表:光鲜的“表象”

三张表如何揭示周期性 利润表:光鲜的“表象” 解读:利润表只记录“销售确认”,而不管客户钱有没有付、库存是不是消化。它的滞后性让周期顶点看起来依然光鲜。

解读:利润表只记录“销售确认”,而不管客户钱有没有付、库存是不是消化。它的滞后性让周期顶点看起来依然光鲜。

资产负债表:压力的“积累” 解读:资产负债表是周期股的预警器。利润表还在唱歌,负债表已经告诉你:货卖得没那么顺,钱没那么快到手。

现金流量表:真金白银的“真相” 解读:现金流量表揭穿了利润表的幻象。周期股在高点时,最常见的就是利润暴涨,但现金回收恶化。

三张表合在一起:周期股的特征

三张表合在一起:周期股的特征这就是周期股的经典模式:

- 顶部阶段:利润表亮眼,但库存、应收、现金流出现背离

- 下行阶段:利润开始反转,现金流恶化,库存跌价

结论

结论

通过三张表综合来看,NVDA 的表现并不只是“纯成长股”,而是已经出现了 周期股的本质特征:

所以:三张表是周期股的照妖镜。

成长故事可以藏在利润表里,但周期压力一定会先体现在现金流和资产负债表。

cernivtsi 写了: 2025年 8月 29日 17:33

三张表如何揭示周期性

利润表:光鲜的“表象”

- Q2 收入同比大增(>100%),净利润创纪录

- 毛利率高达 \~75%,看起来像“永动机”

- 投资者第一眼看到的是“高增长、高盈利” → 典型成长股特征

解读:利润表只记录“销售确认”,而不管客户钱有没有付、库存是不是消化。它的滞后性让周期顶点看起来依然光鲜。

资产负债表:压力的“积累”

- 存货 +48%,达到历史最高

- 应收账款 +21%,表明收入确认快于回款

- 库存和应收快速膨胀,说明企业已经“出货困难/回款不畅”

现金流量表:真金白银的“真相”

- 经营现金流仍为正,但增速 < 净利润增速

- 自由现金流(FCF)压力明显大于利润表表现

- 出现“利润好看,现金没到”的情况

三张表合在一起:周期股的特征

- 利润表:仍显示高速成长(滞后指标)

- 资产负债表:库存 + 应收攀升(拐点信号)

- 现金流量表:现金收不回,FCF 承压(真实状态)

结论

通过三张表综合来看,NVDA 的表现并不只是“纯成长股”,而是已经出现了 周期股的本质特征:

- 利润虚胖(确认了,但现金没收回)

- 资产负债表压力上升(库存、应收)

- 现金流先于利润恶化(周期拐点常见现象)

所以:三张表是周期股的照妖镜。

成长故事可以藏在利润表里,但周期压力一定会先体现在现金流和资产负债表。

怎么复杂

能用几句通俗易懂的人话总结一下?